正しい名義変更手続きで未来にも安心を

SERVICE04

相続や生前贈与、離婚時の財産分与、不動産取引の際には不動産の名義変更手続きを避けて通れません。期限や罰則がないとしても、然るべき手続きをせずに放置した場合には時間が経ってから不利益やトラブルの元になる可能性があるからです。それぞれのケースにおいてどのような手続きが必要か、どのような流れで行うかといった基礎的な情報を丁寧にご紹介しております。

不動産を所有するときの手続き

不動産業者から新築物件を購入する場合や不動産仲介業者を通して、不動産を売買する場合、当然に登記手続きをすることになります。

これに対して、相続や親族間の贈与や近隣住民など知人間での売買による場合は、問題が起こらないだろうと登記費用を負担することを嫌がり登記手続きを行なわないこともあり、後日、固定資産税の負担をめぐって紛争になることがあります。これは固定資産税の納税義務者の届け出をしておくことで解決できますが、所有権移転登記をしないでいた場合、登記名義人のままであることで、前の所有権者に担保設定されることも起こりえます。

親族から不動産を買い取るときなどに、登記をしないと何年も経ってから相続が発生したときに、相続人から売買について異議が出ることもあり、せっかく代金を払ったのに名義変更ができないという事態になりかねません。このように登記をしないでいることの不利益は何十年も経ってから紛争になることもあります。これに対して、登記手続きすると自己の権利を公的に証明できることから、紛争予防の役割を果たしています。不動産の名義などが関係することは、必ず登記手続きを依頼するなどで行なってください。

不動産を売買、贈与、相続、財産分与で所有したときの税金

不動産を売買、贈与、相続、財産分与で所有するとどのような税金がかかるのでしょうか

不動産には下記の通り、さまざまな税金がかかります。川西市、伊丹市、宝塚市、猪名川町、池田市、豊中市などで不動産を所有されるにあたって、税金について概略を知りたい方におすすめです。

取得時の税金

・登録免許税や不動産取得税

・贈与税(ただし翌年の申告時)

・相続税(相続から10ヶ月以内)

毎年の税金

・固定資産税

・都市計画税

売却によって利益が出た

場合にかかる税金

譲渡益課税

固定資産評価額によって課税金額を算定

①登録免許税

登記によって、登録免許税が課税されます。軽減措置がある場合も含め、固定資産評価額の1000分の1から1000分の20まで相続、売買など登記の原因によって異なります。

②不動産取得税

売買、贈与の場合には課税されます。新規に所有権を取得した場合に課税されるので、相続によって承継した場合や共有物分割、共有不動産の持分を相手方に贈与や売買で名義変更する場合や、実体上、共有物分割となる離婚時の財産分与の場合は課税されません。

自宅の土地、建物を贈与する場合、建物も贈与することで建物の床面積の2倍までの土地面積分については不動産取得税が免除されます。

路線価によって課税金額を算定

土地の贈与税、相続税について課税されるか計算するには、国税庁が毎年度、出している路線価図で算定します。詳細は下記の通りです。

贈与税の基礎知識

贈与税の基礎控除額

一般贈与

一人の方が1年間に基礎控除額の110万円を超えて贈与される場合、贈与税がかかります。贈与を受ける方に2名の方から各110万円の贈与を受ける場合、110万円分について贈与税がかかります。

基礎控除の例外

①相続の開始前3年以内の贈与については、110万円以内の贈与についても相続税での計算の対象となるため、仮に子供さんやお孫さん5人に3年間、100万円贈与していて亡くなられた場合、1500万円が相続財産に組み入れとなりますので、特に注意が必要です。

②相続の開始3年前からの贈与に限らず、毎年100万円を何年も贈与されていた場合、総額が一括贈与の対象金額とみなされる恐れがあります。こうなると総額に対して贈与税がかかりますので、かなり高額な税金の支払いをしなければならなくなります。特に定期預金などから、毎年一部解約するなどして100万円や110万円など定額贈与をされていた場合、確実に一括贈与とみなされます。

そこで高額の支払いなどがあれば、税務署に誤解を招かないためにも領収証などを保管しておくけば、相続税の対象から控除できるので書類の保管も重要です。

特例贈与

両親や祖父母など直系尊属から1月1日時点で20歳以上の子供や孫に300万円以上贈与する場合、贈与税の累進税率が軽減されています。

不動産の贈与額の計算方法

不動産を贈与する場合、上記の通り土地と建物で贈与税額の計算が異なります。

土地

路線価(国税庁が全国の宅地の評価を算定した地図。固定資産評価額より15%ほど高い金額です)での計算となります。

路線価の計算方法も正面路線価の奥行価格補正や側方路線影響加算額、二方路線影響加算額などの計算が必要となり、金額の正確な計算は税理士に相談される必要があります。

路線価を定めていない地域の場合、通常、固定資産評価額の1.1~1.2倍で計算します。これも路線価図に記載があります。

そのため簡単に計算するには、時価の80%で割り戻した金額が路線価で、70%で固定資産評価額の金額になっているため、固定資産評価額で計算するときは15%かけることで算定しています。

建物

固定資産評価額で算定します。築30年以上で時価が0円と言われる物件でも、通常は100万円ほどの評価が出ていますので、注意が必要です。

このように親から子供への不動産の贈与は、共有不動産を贈与するのでなければ、簡単にはできません。

住宅取得資金の贈与

これに対して両親や祖父母から住宅取得資金の贈与を受けた場合、一般住宅の場合、700万円まで非課税です(平成32年3月31日まで。ただし消費税が10%になった場合は、平成31年4月1日から2500万円まで非課税。平成33年12月31日までの制度)。

ここで注意すべき点は、住宅そのものの贈与にこの制度を使えない点で、土地を贈与して子供が建物を新築するような場合は、精算課税制度を使うことになります。また、配偶者の両親などから贈与を受ける場合もこの制度を使えないため、配偶者の方も共有名義で購入することになります。

配偶者控除の特例

婚姻して20年以上の夫婦の場合、基礎控除も加算して2000万円までの居住用不動産については、贈与税がかかりません。不動産取得税はかかりますが、共有で購入された場合、共有物分割になるため取得税もかかりません。

相続時精算課税制度

1月1日の時点で60歳以上の両親、祖父母から20歳以上の子供や孫に贈与する場合、翌年の贈与税の申告時期に精算課税制度の適用を受ける申告をした場合に限り、2500万円までは贈与税を課税せず、相続の時に贈与財産も合算したうえで、相続税の計算をします。2500万円を超えて贈与する場合、20%の贈与税を支払う必要があります。

また、この制度を一度利用すると、その後、110万円までの暦年贈与の適用を受けることができませんのでご注意ください。不動産を贈与する場合は、上の路線価等での金額で計算します。

この制度ができたときは、相続税の改正前であったため、通常、7000万円などの控除があったことで贈与財産を加算しても相続税がかからないことで、制度を使って贈与する意味がありましたが、改正後の現在では相続の紛争予防などの意味が薄れてしまいました。

財産分与の登記の注意点

財産分与で不動産を渡すことがよくありますが、離婚届の前の日付で登記してしまうと分与を受けた方に贈与税がかかってしまいます。

これは、離婚公正証書などに司法書士が関与するケースで考えると、公正証書の手続きが終了しそのまま司法書士が登記申請に行き、当事者の一方が市役所に離婚届けに行った場合に起こりえます。

離婚届けを提出したことだけを司法書士が聞き登記申請をしてしまったようなとき、一方から不受理の届け出が出ていた場合に不受理の取り下げが提出されないと離婚届けが正式に受理されません。この場合、その日中に不受理の取り下げの提出がされないと後日の離婚ということになってしまいます。登記の取り下げをするにも双方から委任状をもらわなければなりませんので、充分注意する必要があります。

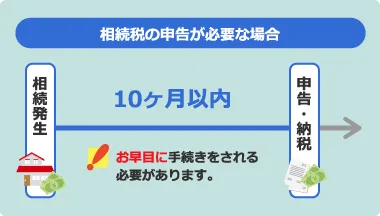

相続税 (相続税の申告が必要な場合 )

相続税についても贈与税と同様に路線価等で計算して、相続税の申告が必要かどうか検討する必要があります。

相続税の申告が必要なケースの場合、相続の発生時から10ヶ月以内に申告書の提出や納税まで必要になります。これは小規模宅地等の特例で宅地評価の軽減を受ける場合(相続人が当該不動産に居住する場合に適用を受けることができます)や配偶者控除を適用して非課税となる場合も申告の必要があるため、お早目に手続きのご依頼をされる必要があります。期限内に申告されない場合、軽減特例などを受けることができなくなります。

不動産の財産分与による名義変更

司法書士三宅総合事務所では、離婚問題にも取り組んでいるため、協議離婚が成立した後に、名義変更だけの手続きでご依頼を受けることがあり、公正証書による離婚も含めると、毎年数件の財産分与による不動産の所有権の移転登記のご依頼を受けています。その中で、まれにあるのが配偶者に渡すくらいならば、子供に渡したい(贈与)とのご相談です。60歳以上の方からであれば相続時精算課税制度を利用できるので、贈与税を回避できますが、いずれも年齢基準をクリアしていませんでした。贈与税の問題をご説明して、配偶者に財産分与による登記にしました。

不動産競売と任意売却

任意売却で解決がついた事例で、当初は不動産競売手続きが取られていたた方から自己破産のご依頼を受けました。抵当権者にも一部損害金をカットしていただき、他のクレジット会社など債権者にも何とか元金から1割カットを取り付けて、任意売却で完済できました。

このケースでは、不動産にも駐車場のスペースがないことや土地の形状にも難があり、不動産仲介業者ともハードな交渉を行いました。売却の目途が立つかどうか問題が多かったことで、債権者にも協力を取り付けることができ自己破産せずに解決できました。